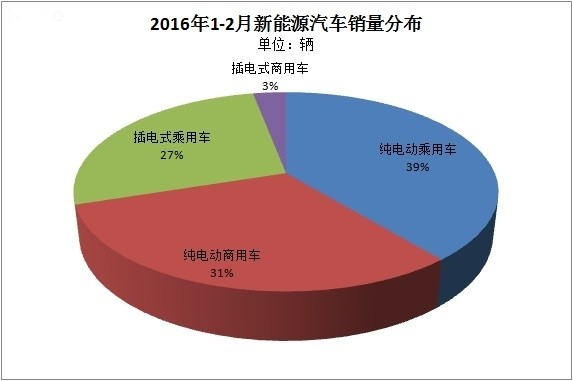

细分看,1-2月累计销量中,纯电动商用车和纯电动乘用车依旧占据较大份额,两者占比分别达31%和39%;而插电式乘用车和插电式商用车占比分别为27%和3%。

最后,关于今年前两月产销量相比去年年底存在较大落差的问题,中汽协会副秘书长姚杰表示,对比之前新能源汽车年初产销量表现,存在这种差异属于正常现象。他分析道,综合多方面因素考虑,导致这种大落差的主要原因还是政策影响,包括补贴政策的调整和多地政策未出台等。

传统燃油车方面,1-2月,汽车产销406.91万辆,同比增长3.74%和4.37%。其中乘用车产销量分别为355.89万辆和361.33万辆,同比增长都达5.1%,增幅分别比上年同期回落5.81和3.61个百分点;商用车产销51.03万辆和47.36万辆,同比下降4.83%和0.96%。单2月数据,汽车产销环比上月明显下降,与去年同期相比也有所下降;累计1-2月产销数据则要高于去年同期。具体而言,2月汽车产量为161.18万辆,环比下降34.43%,同比下降1.31%;销售158.09万辆,环比下降36.94%,同比下降0.86%。其中,乘用车生产140.25万辆,环比下降34.96%,同比下降0.83%;销售137.67万辆。环比下降38.45%,同比下降1.53%;商用车产量为20.94万辆,环比下降30.64%,同比下降4.41%。

相关新闻:

今年2月新能源乘用车销量10092辆

据乘联会数据显示,受到新能源汽车补贴退坡影响,2月新能源狭义乘用车销量10092辆,同比增长128%,环比下降27%。其中,插电混合动力车达到3761辆,同比增长62%,环比下降37%;纯电动车达到6331辆,同比增长200%,环比下降19%。

与去年新能源汽车相比,新能源车销售结构快速变化。今年新能源乘用车中插电占比达到41%,相对去年占比36%的比例提升。而近期纯电动乘用车中基本是轿车产品,前期的MPV\SUV逐步萎缩。而插电混动的车型组合多元化,SUV等表现较强。

与此同时,去年的纯电动车中的A00级车占比达63%,且A0级成为纯电动乘用车的绝对主力,这两类组合的经济型电动车成为主力。不过,今年1—2月的A级电动车爆发增长到19%。

分析指出,这是年度波动数量的特殊状态,同时是A00级电动车的暂时调整的影响。而插电混合动力车型,主要是以B级车为主,比亚迪秦、荣威550是绝对的主力。而以宝马5系为代表的合资品牌的高端插电混动车型表现也很好。

全国乘联会秘书长崔东树:3月市场将走强

2月市场受春节影响相对平稳,那么,在接下来我国乘用车市场走势会如何?

“1—2月的零售增长8%是稍低于预期,预计3月增速应高于10%。而3月末到了新国五实施的起点,经销商需要全面更新国五库存应对未来需求。”全国乘联会秘书长崔东树表示,加之厂家也希望3月高销量实现一季度的开门红走势,3月份市场将大幅好于1-2月的总体水平。更为关键,两会期间政府透露出明显信号,要挖掘汽车市场潜力。

今年政府工作报告明确提出了要完善各项政策,打破基础设施的瓶颈,提出“活跃二手车市场,加快建设城市停车场和新能源汽车充电设施”。而商务部则明确提出今年要进行促进汽车市场的一系列政策修订与完善。 崔东树表示,可以看出,今年车市发展的环境更好,市场潜力更大,工作步伐也更务实。预计今年乘用车市场增速特征为“年初低、年中高、年末稳”的抛物线增速曲线特征。

来源:CNEV

特别声明: 以上内容转载自CNEV,目的在于传播更多信息,如有侵仅请联系删除,转载内容并不代表CNEV新能源汽车网(www.chinanev.net)立场。

部分图片来源于网络,如有侵权请告知删除

![]()

版权所有©2007-2026 CNEV新能源汽车网

新能源汽车网所有信息及作品,未经书面授权不得转载

商务联系请扫码

新能源汽车网官方微信

![]()

![]()

![]()